0851-88668356

0851-88668356

随着基因编辑、合成生物学、机器人、3D打印、大数据和AI等前沿技术逐渐渗入农业,农业企业正成为备受关注的新兴力量。它们不仅是硬科技代言人,更是年轻企业家创新力、区域集群力量、资本市场推动力、国产替代加速度的集中体现。

1.这里主要是民营企业的较量,所以不包括国有控股企业。同时排除巨头下属子公司。

政策推动产业升级。从生物育种到生物农业,隆平生物、齐禾生科、博瑞迪、慕恩生物、诺安百特抢占技术制高点;极飞科技、博创联动用智能农机装备,破解谁来种地难题;丰农控股、农信互联、绿萌科技,破解“标准化”的痛点。

国产替代战略加速推进。这些企业通过持续技术创新,在作业效率、成本控制、产品性能、服务覆盖等多个维度形成显著优势。博瑞迪打破国外技术垄断,成本降低90%以上;慕恩生物拥有全球最大微生物菌种库,其中农业用菌株22万株;极飞科技农业无人机全球市占率50%。

资本催生新业态。丰农控股、农信互联打造农业产业链的标准化服务,让农业向智慧化转型;慕恩生物、诺安百特,让农产品更安全健康。

资本化路径日渐清晰。科创板设立农业科技专项审核通道 ;农业产业化龙头企业上市培育计划全面实施;并购重组税收优惠等配套政策持续加码;从Pre-IPO到上市后融资,资本闭环已经打通。

这些企业主要分布在长三角、珠三角、京津冀以及特色农业带,呈现东多西少,南北协调发展。

长三角和珠三角的产业供应链优势为其农业科技创新提供了有力支撑,集聚了生物技术、数字技术、智能装备多类企业。

农业产业带则主要依靠原料绑定,促进降本增效逻辑聚集了农产品分选、育种、饲料添加类企业。

中国农业科技企业已形成“三角驱动+产业带单点突破” 的格局,未来上市资源将继续向“政策高地+产业腹地+科研洼地”三重聚集效应。

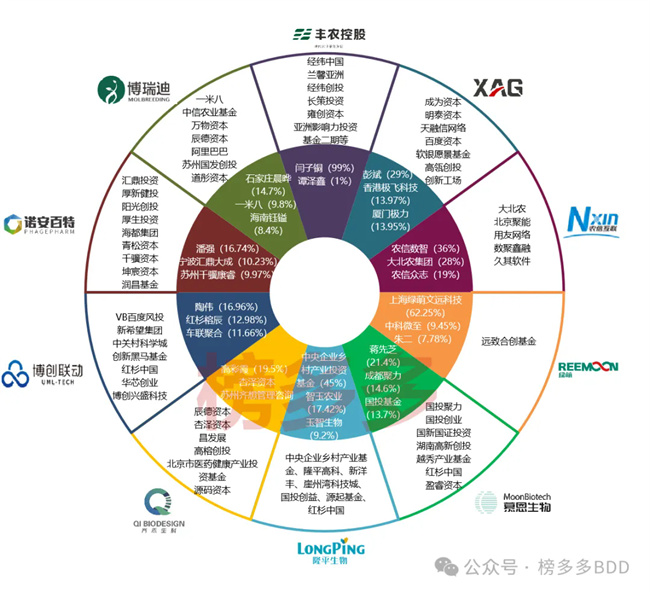

此外,从投资机构来看,多种类型投资机构纷纷布局农业科技领域,显示出资本市场对该行业的高度关注和认可。

国家队基金:中信农业基金(重仓隆平生物、博瑞迪、慕恩生物)、中央企业乡村产业基金。

顶级VC:高瓴资本(极飞科技)、红杉中国(慕恩生物、隆平生物)、软银(极飞科技)、厚生投资(诺安百特)、高瓴创投(极飞科技)、辰德资本(齐禾生科)。

产业资本:隆平高科(隆平生物)、新希望集团(博创联动)、阿里巴巴(博瑞迪)。

这些资本的注入为企业发展提供了强大的资金支持,也反映了农业科技领域的投资潜力和发展前景。

在对中国这10家潜力上市企业进行深入研究后,我们还选定了美国的一些非上市企业作为对比样本。

1.美国在生物农业底层技术和数据订阅模型上碾压性领先,核心是技术原创性+规模化农场付费能力,尤其是在生物育种和现代农服赛道,但是在生物育种赛道基因编辑技术中国是处于领先地位的。

2.中国在场景落地效率和政策驱动普惠化上反超,擅长小规模农业的数字化改造,尤其是在农业无人机、数字化养殖方面。

3.中美对生物育种、微生物农业、农业机器人以及替抗都非常重视,将会成为农业科技主要竞技赛道。

80后新势力崛起。在这些企业中,80 后创业者表现突出,他们为农业科技领域带来了新的活力和创新思维,推动了行业的快速发展。

30+成为创业主力。这也符合社会发展趋势,30+的人经验丰富,人脉较广,对市场和行业有更清晰认知,且已有一定资源积累,抗风险能力相对较强,创业成功率较高。

名校背书,专业出身。这些创业者绝大多数毕业于名校,资源丰富,具备专业知识,创业时更易获信任,且易整合行业资源,助力创业成功。

1.丰农控股:领先实践“产、学、智、品、投”全链路的农业服务商,累积服务1000多万农户、超1亿亩耕地

2.极飞科技:农业无人机全球市占率50%,唯一提供耕种管收全流程无人化方案

发展路径:若推进“无人机即服务”租赁模式,目标租赁收入占比超50%(2026年)

风险点:与大北农存在关联交易35%(2023年);猪周期导致付费用户流失;数据安全合规风险

发展路径:若向牛羊禽产业复制SaaS模型,目标覆盖畜牧业50%产值(2027年);拆分农信数智单独上市

风险点:TOP5客户贡献 绝大多数 收入;华为农业云“慧眼分选”云平台竞争压力

发展路径:第二代多基因分子叠加转基因技术;多性状聚合技术;拓展大豆转基因品种,2025年获得首个大豆安全证书LP012

风险点:碱基编辑可能颠覆现有编辑器(哈佛David Liu团队进展迅猛)

10.博瑞迪:样本累计检测量突破200万,平均缩短合格种源培育周期50%以上

服务热线